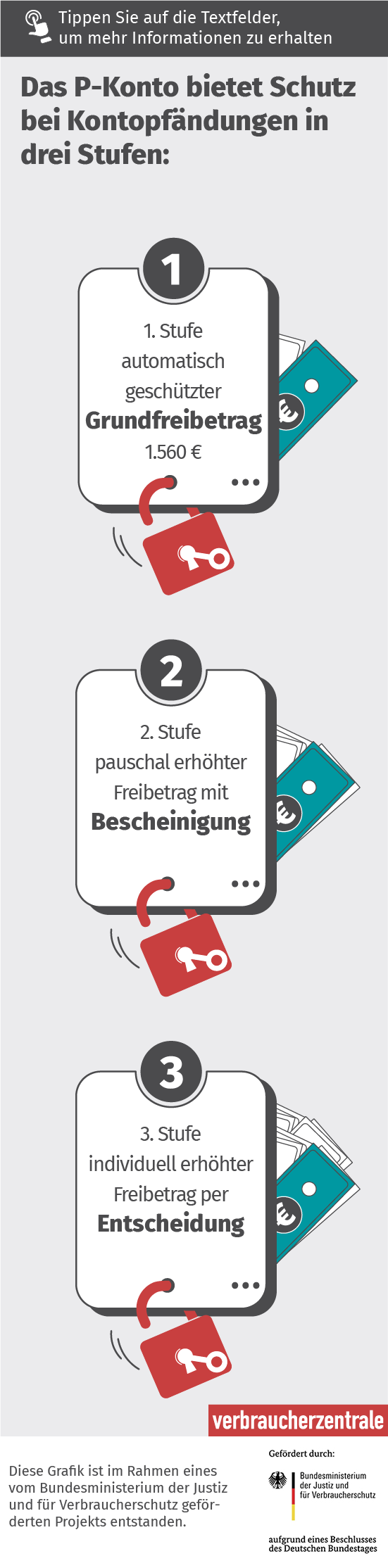

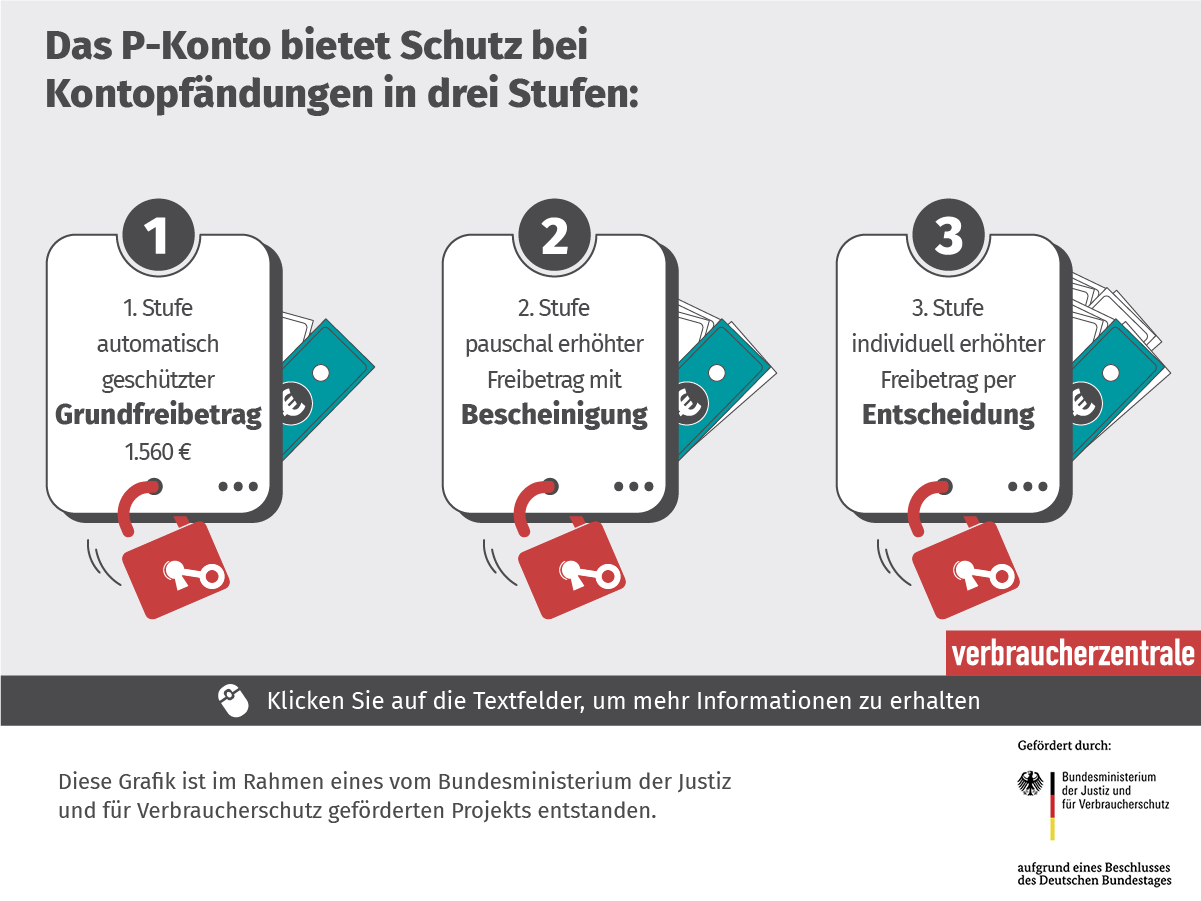

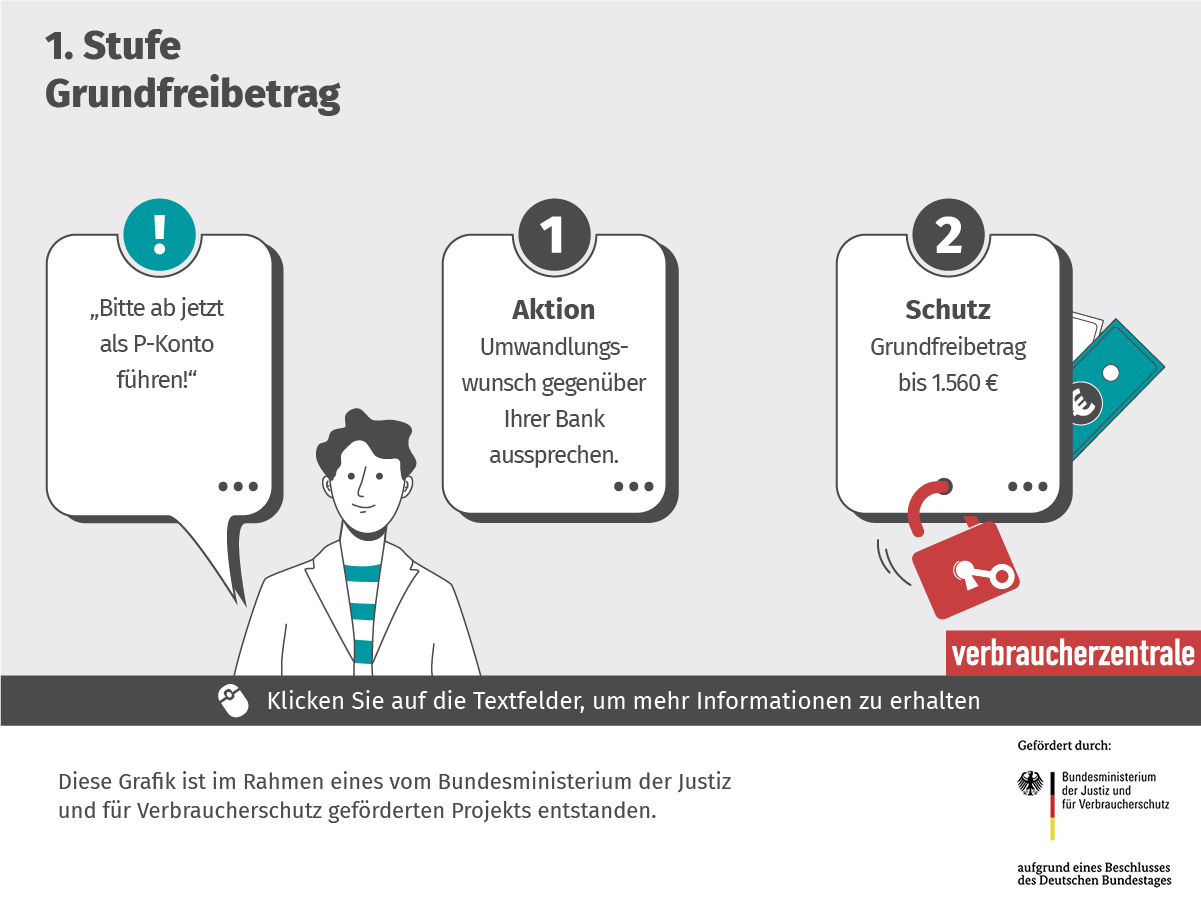

Jeder Kontoinhaber hat gegenüber seiner Bank den Anspruch, dass sein Girokonto als Pfändungsschutzkonto, sogenanntes P-Konto, geführt wird. Im Gegensatz zu "normalen" Girokonten wird ein Kontoguthaben hier gegen Pfändung, Ver- und Aufrechnung geschützt.

Alle Kontoinhaber:innen haben gegenüber ihrer Bank den Anspruch, dass das Girokonto als Pfändungsschutzkonto, sogenanntes P-Konto, geführt wird. Wir beantworten die wichtigsten Fragen.

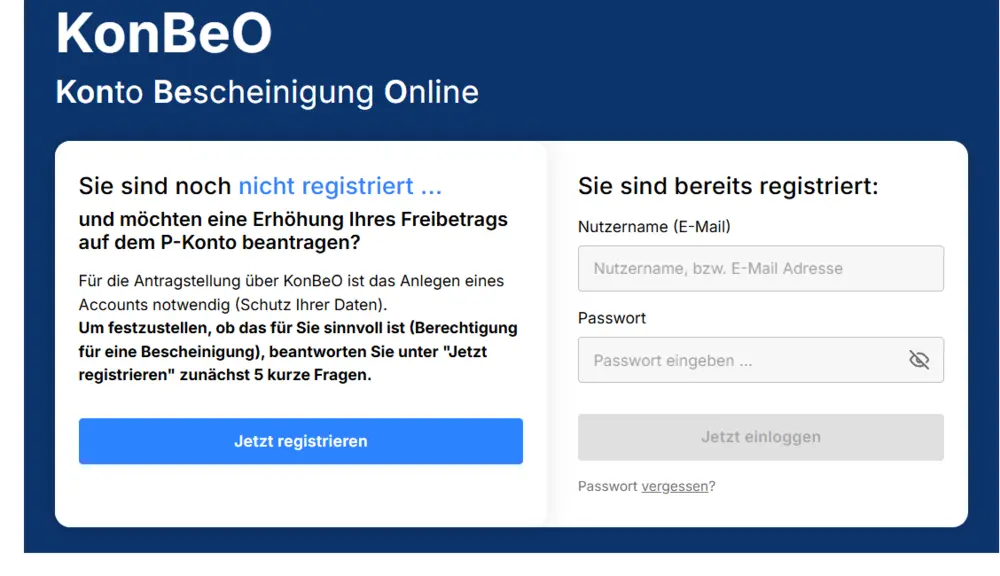

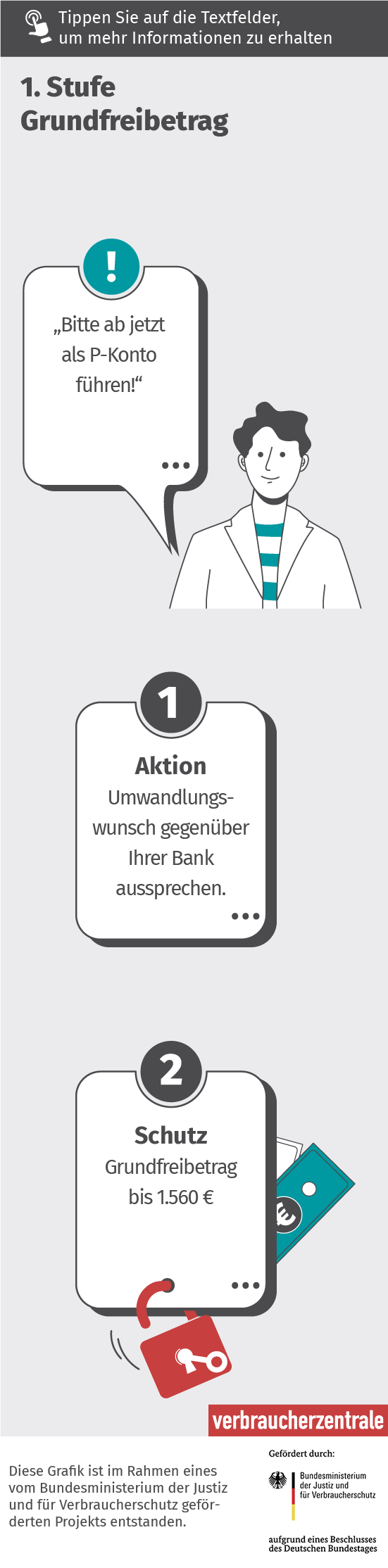

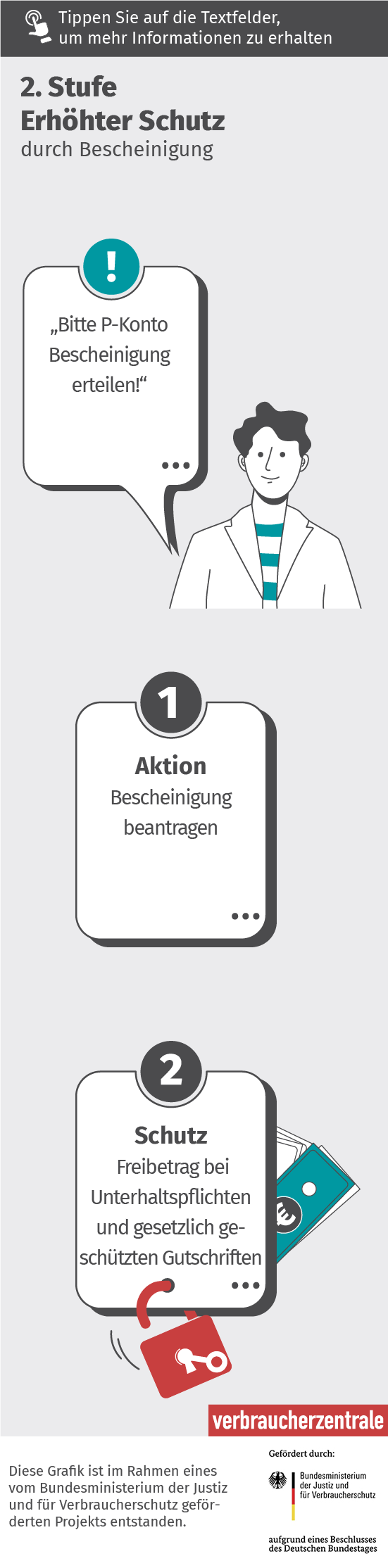

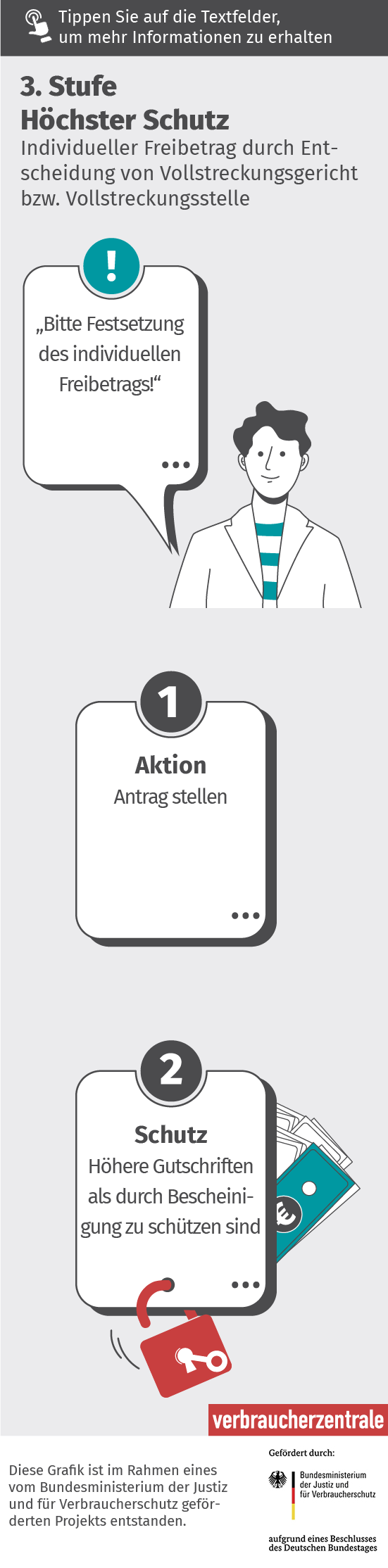

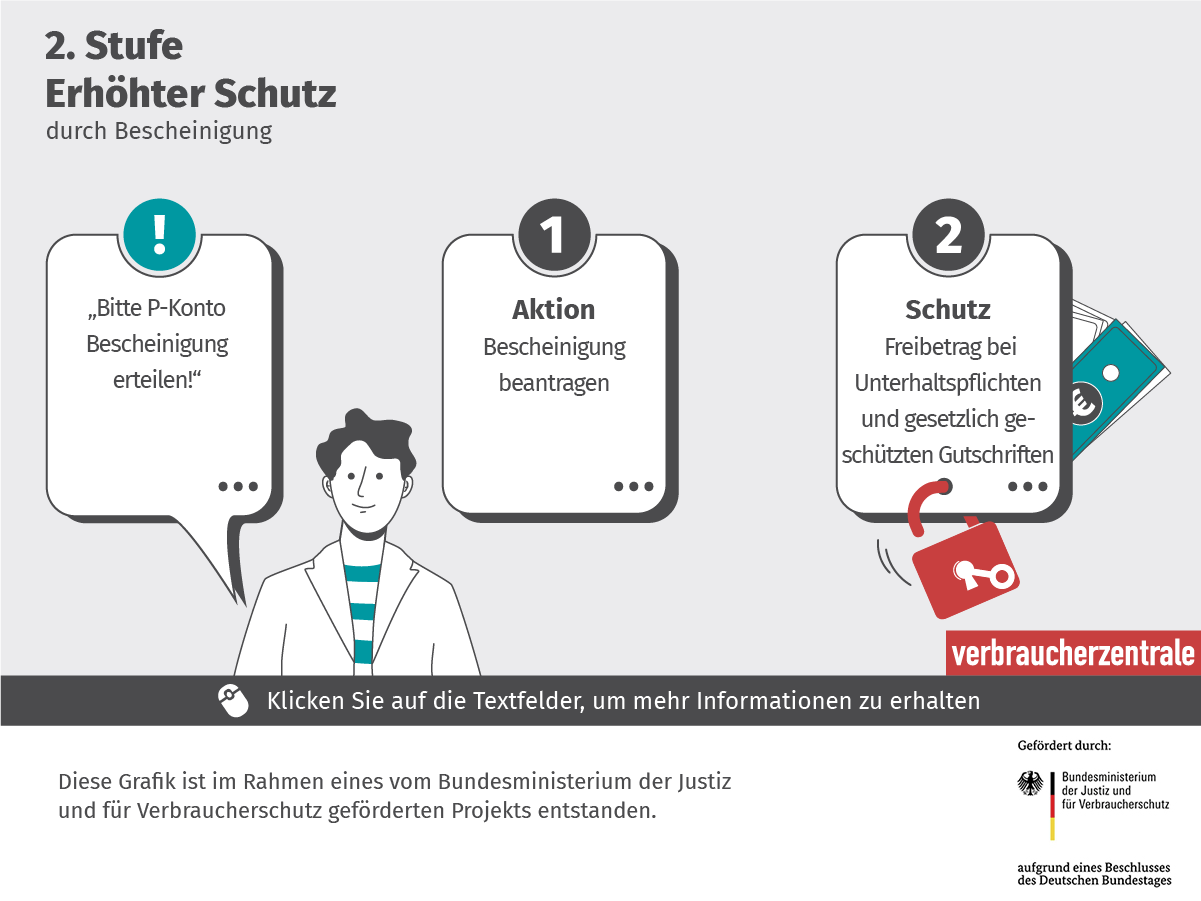

Wir zeigen Ihnen, wie Sie möglichst schnell an eine Bescheinigung gelangen und Ihr Existenzminimum über den Grundfreibetrag des P-Kontos hinaus sichern können.

Beantragen Sie mit KonBeO eine P-Kontobescheinigung bei einer anerkannten Schuldnerberatungsstelle. Die Nutzung der Anwendung ist aufgrund der Förderung durch das Familienministerium NRW für Sie kostenfrei.

Seit 1. Juli 2025 können Schuldner:innen mit regelmäßigem Einkommen ein Plus in ihrer Haushaltskasse verbuchen: Die Pfändungsfreigrenzen sind um rund 4 Prozent erhöht worden.

Wird ein Girokonto in ein Pfändungsschutzkonto (P-Konto) umgewandelt, dürfen keine höheren Kontoführungsentgelte fällig und bisher vereinbarte Leistungen nicht automatisch beendet werden.

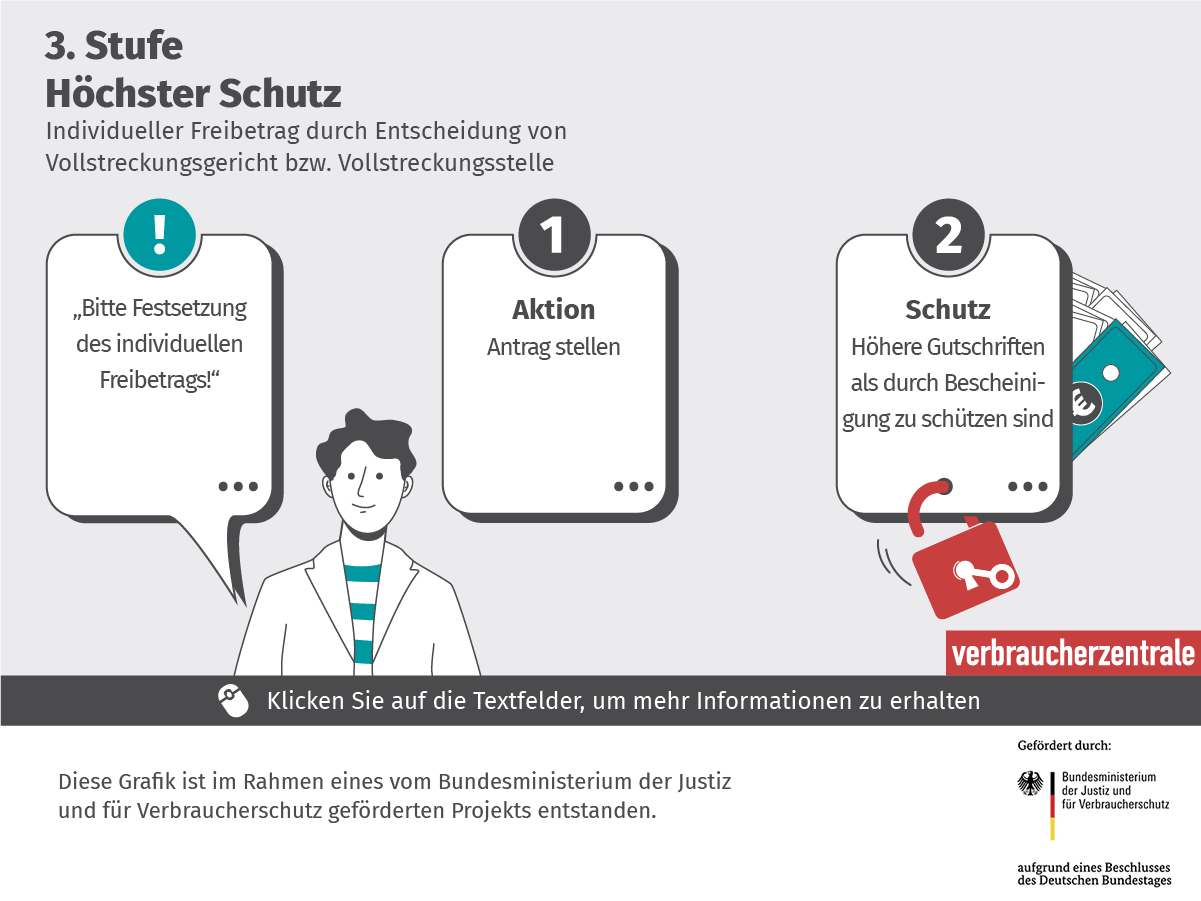

Um unpfändbare Beträge des Weihnachtsgeldes zu schützen, muss der Schuldner rasch und möglichst vor Auszahlung von sich aus aktiv werden und einen separaten Antrag stellen.

Wenn Sie hohe Schulden haben, droht Ihnen eine Konto-Sperrung (Pfändung). Damit Sie trotzdem Miete zahlen und einkaufen können, können Sie Ihr Konto schützen. (Beitrag in einfacher Sprache)