Die Zahl der Verbraucherkredite steigt auch in den 1980-er und 90-er Jahren weiter an. Die Verbraucherzentrale NRW reagiert 1983 darauf mit einem Beratungsangebot zur Sittenwidrigkeit von Kreditverträgen. Im ersten Jahr werden 5.000 Anfragen zu Kreditverträgen aus dem Zeitraum von 1975 bis 1980 bearbeitet. Je nach Vertragsjahr sind davon 60 bis 90 Prozent sittenwidrig. Ein Jahr später, 1984, werden bereits 15.000 Anfragen bearbeitet. Im gleichen Jahr wird dann in Aachen das Beratungsangebot Schuldnerberatung geschaffen. Die dortigen Experten können Verbrauchern helfen, indem sie etwa außergerichtlich Vergleiche mit Gläubigern schließen.

Auch die Politik wird nun aktiv. Natürliche Personen, die zahlungsunfähig sind, sollen die Möglichkeit zur Entschuldung bekommen. Dieses sozialpolitische Anliegen mündet 1991 im Regierungsentwurf einer Insolvenzordnung. Die Verbraucherzentrale NRW bietet ihre Beratung bei Geld- und Kreditproblemen ab 1990 auch in Bergisch-Gladbach und ab 1993 in Alsdorf an.

Die Insolvenzordnung

Am 1. Januar 1999 tritt die Insolvenzordnung bundesweit in Kraft. Die Restschuldbefreiung wird erstmals für natürliche Personen möglich. Das bedeutet: Wer seine Schulden nicht begleichen kann, wird von ihnen befreit – das Ende lebenslanger Überschuldung. Die Verbraucherzentrale NRW bietet von Anfang an die kostenfreie Schuldner- und Verbraucherinsolvenzberatung an. Zwölf Beratungsstellen erhalten die Anerkennung als geeignete Stelle: Aachen, Alsdorf, Bochum, Dortmund, Düsseldorf, Essen, Gelsenkirchen, Hamm, Köln, Münster, Solingen und Wuppertal. 16 Beratungskräfte kümmern sich Mitte 1999 um überschuldete Verbraucher. Die Verbraucherzentrale NRW erarbeitet ein Fortbildungsskript, das auch anderen Schuldnerberatungen zur Verfügung gestellt wird.

Betroffene Schuldner haben hohe Erwartungen an die neue Möglichkeit, ihre Schulden loszuwerden. Doch oft werden sie enttäuscht: Die Verordnung sieht zunächst nämlich nicht vor, dass die Kosten des Insolvenzverfahrens gestundet werden können. Die Verbraucher müssten sie sofort zahlen, was sie in der Regel nicht können.

Schuldnerberatung für neuen Job

Das ändert sich 2001, als die Möglichkeit der Verfahrenskostenstundung eingeführt wird. Die Arbeitslosenquote ist recht hoch: 9,4 Prozent der Deutschen sind 2001 ohne Job, im Jahr 2005 erreicht die Arbeitslosenquote mit 11,7 Prozent ihren Höchststand. Bis dahin ist die Agenda 2010 unter der Bundesregierung von SPD und Bündnis 90/Die Grünen weitgehend umgesetzt. Die Schuldnerberatung wird dadurch als Wiedereingliederungsmaßnahme in die Arbeitswelt verankert. Denn eine Überschuldung wirkt sich auf ein Arbeitsverhältnis aus – nicht nur in Form von Lohnpfändungen. Auch emotional leiden Betroffene in ihrem Job unter der Schuldenlast.

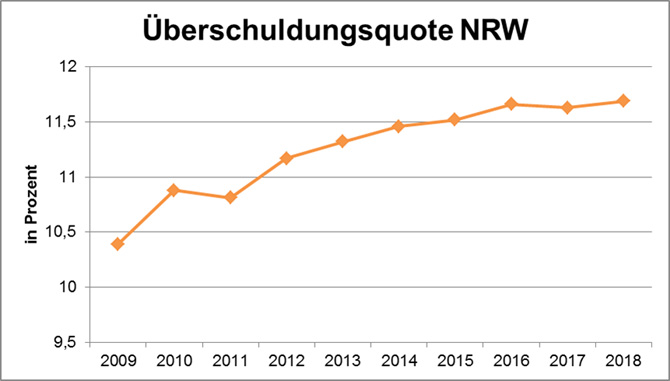

Die Finanzkrise 2009 führt zu starker wirtschaftlicher Belastung für Verbraucher. Medienformate wie "Raus aus den Schulden" bei RTL machen die Schuldnerberatung bekannter. 2010 beginnt in Lennestadt die Insolvenzberatung der Verbraucherzentrale NRW an ihrem 13. Standort.

Pfändungsschutz mit dem P-Konto

2010 wird auch das Pfändungsschutzkonto (P-Konto) als weiterer wichtiger Meilenstein für überschuldete Verbraucher eingeführt. Wer eines benötigt, bekommt dazu Hilfe in allen Beratungsstellen der Verbraucherzentrale NRW. Erstmalig sind monatliche Pauschalbeträge auf dem Konto vor einer Pfändung sicher. Das stärkt die Verbraucherrechte erheblich, denn vorher war die Kontopfändung ein Beugemittel der Gläubiger. Gerichte wurden stark beansprucht, weil jede einzelne Vollstreckungsmaßnahme eine Rechtsschutz erforderte.

Für ein P-Konto mit höheren Freibeträgen brauchen verschuldete Verbraucher eine Bescheinigung. Diese kann unter anderem die Verbraucherzentrale NRW in ihren 13 Beratungsstellen mit Insolvenzberatung ausstellen.

Reform des Insolvenzverfahrens für Verbraucher

Ab 2013 wirkt die Verbraucherzentrale NRW am Reformprozess der Insolvenzordnung mit. Die Reform tritt am 1. Juli 2014 in Kraft und bewirkt unter anderem, dass die Regeldauer des Restschuldbefreiungsverfahrens nun von sechs Jahren auf drei oder fünf Jahre verkürzt werden kann. Auch durch einen Insolvenzplan ist eine Entschuldung möglich. Die Reform sieht auch einen besseren Mieterschutz vor: Inhaber von Genossenschaftsanteilen werden vor einer Kündigung geschützt. Zusätzliche Ausnahmen von der Restschuldbefreiung werden eingeführt. Die Restschuldbefreiung kann aber auch nachträglich versagt werden – wegen unangemessener Verbindlichkeiten oder Vermögensverschwendung ist dies bis zu drei Jahren möglich. Die Rechte ungesicherter Gläubiger werden gestärkt.

2018 zeigt eine Untersuchung der Verbraucherzentrale NRW aber, dass die Reformziele gescheitert sind: Verschuldete Verbraucher können die Verkürzungsmöglichkeiten kaum realisieren. Die Wege aus der Überschuldung dauern trotz der Reform nach wie vor zu lange.

Die EU-Restrukturierungsrichtlinie

Aktuell wird eine weitere Reform des Insolvenzrechts auf EU-Ebene bewegt, durch die europaweit einheitliche Wege aus privaten Schulden ermöglicht werden. Im Gespräch sind drei bis vier Jahre Zeit zur Entschuldung. Nach wie vor gibt es aber kein Bedarf deckendes Angebot einer schnellen, kostenlosen Schuldner- und Insolvenzberatung für alle Betroffenen. Sie bekommen hierdurch oft keine oder zu späte Hilfe.

Mit ihrer Erfahrung fungiert die Verbraucherzentrale NRW als Sachverständige bei Fragen zu Inkasso, zur Fortentwicklung des P-Kontos, bei der Umsetzung und Begleitung der EU-Restrukturierungsrichtlinie und bei den Herausforderungen der Digitalisierung. Sie setzt sich für eine psychosoziale Beratung von Schuldnern ein, weil Schulden die meisten Betroffenen auch emotional stark belasten. Mitte 2019 stehen in den 13 Beratungsstellen mit Schuldner- und Insolvenzberatung der Verbraucherzentrale NRW 26 Beratungskräfte zur Verfügung.